財富規劃

· 閱讀時間約 2 分鐘 · 672 字

今天來用五分鐘的時間,國小程度的試算表,試算現在開始投資到退休時的投資計畫。

股市投資

假設我們每年撥出一定的金額,固定投入指數型 ETF,並且假設每年固定年化報酬率,試算四十年後,身上有多少存款,以及被動收入夠不夠支持開銷所需。

舉例說明

例子一

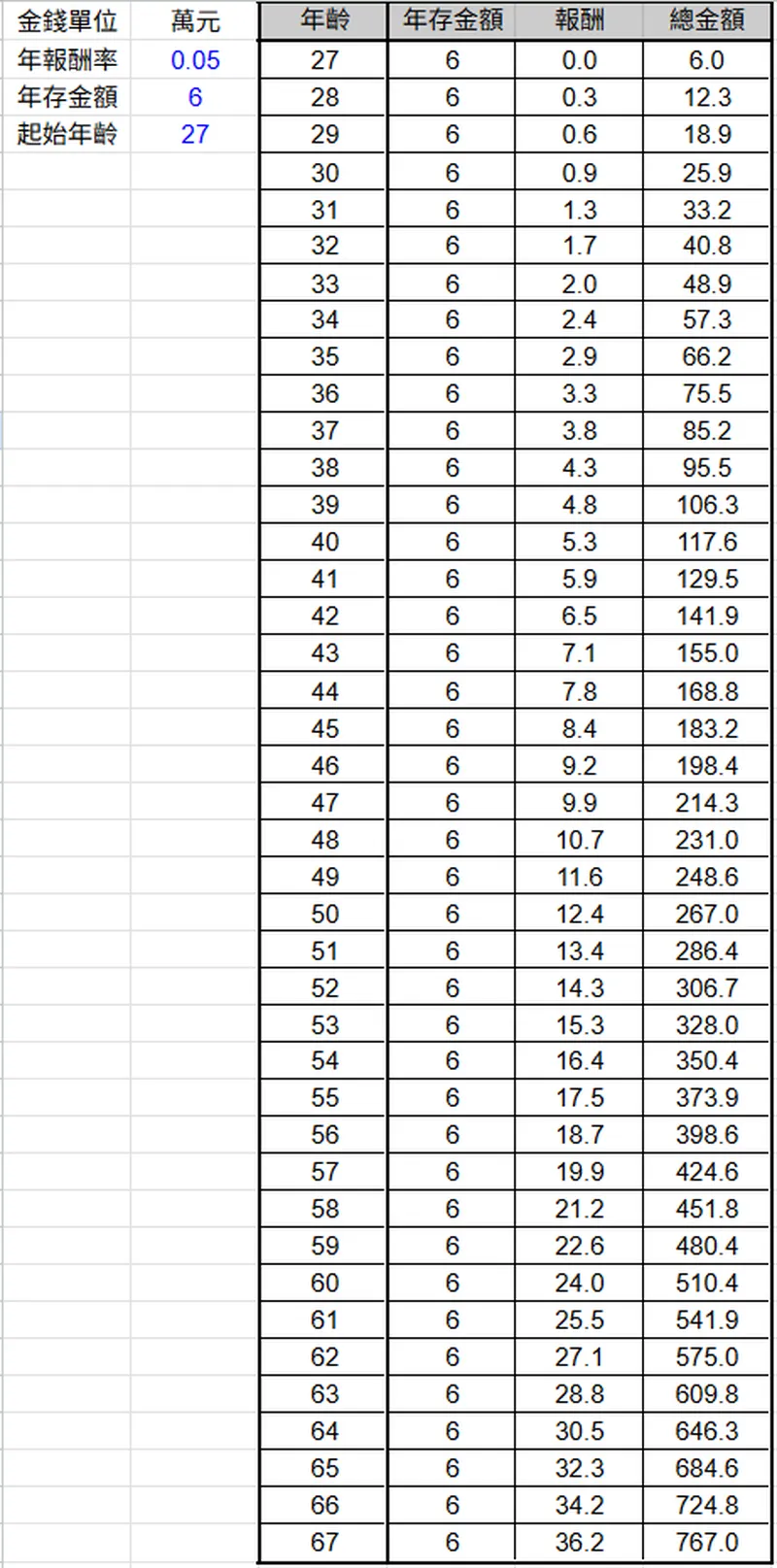

假設我是一個畢業當完兵的社會新鮮人,在二十七歲那年決定開始儲蓄,每個月收入扣掉支出,能固定儲蓄五千元投入股市,在六十五歲退休時,身上會有六百八十四萬元,並且每年帶給我三十二萬元的被動收入。

例子二(例子一支線)

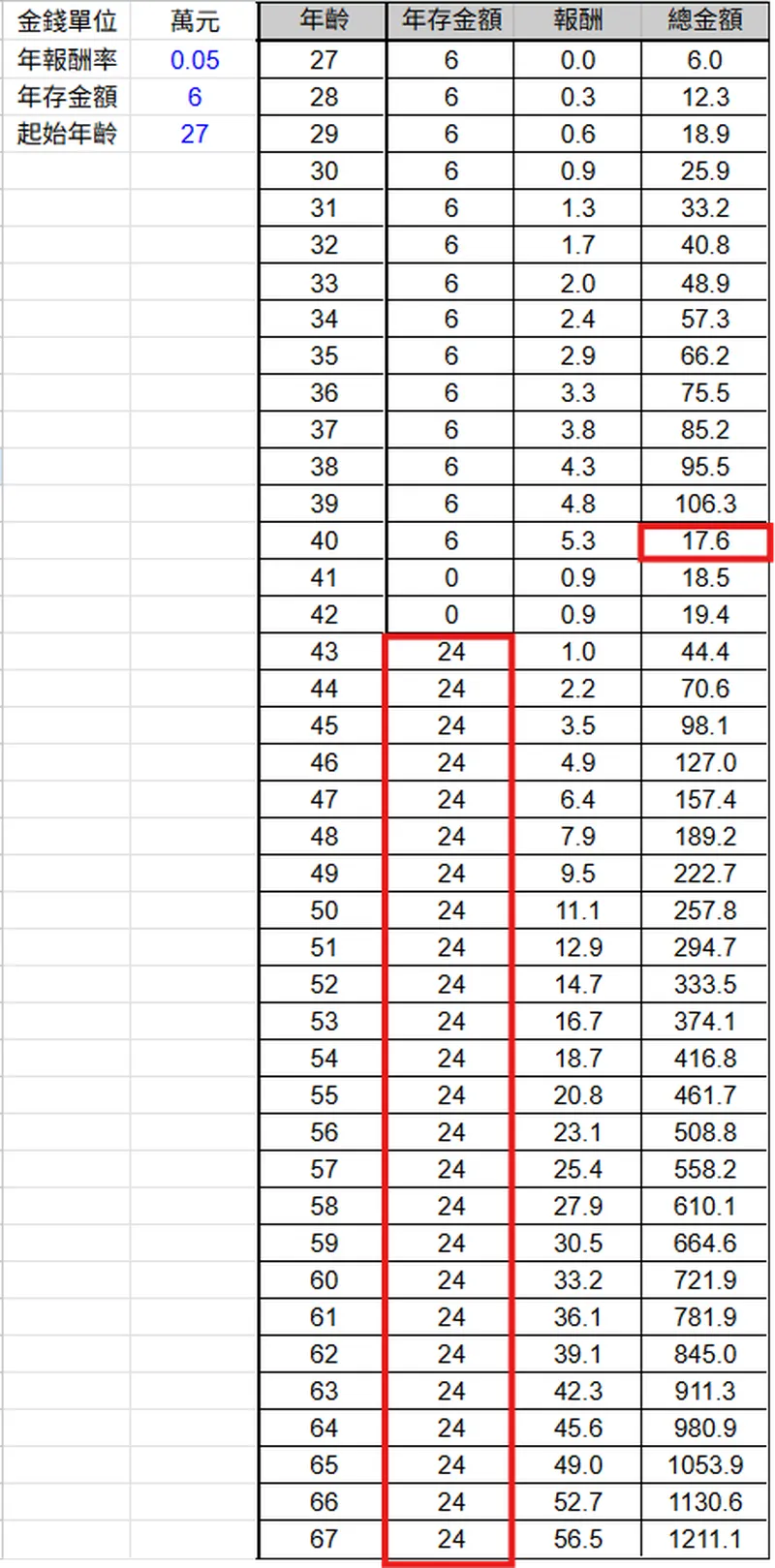

假設我是剛才例子一的社會新鮮人,在二十七歲那年決定開始儲蓄,每個月收入扣掉支出,能固定儲蓄五千元投入股市,在四十歲時,我決定離職去賣雞排,我花了存下的一百萬元創業,在剛開始的頭兩年我僅能維持自己的基本開銷,後面開始穩定後,我每個月能夠存下兩萬元投資股市(隨意舉例,真實情況請自己謹慎評估)。

可以看到自己如果做了不同的人生選擇,如果順利按照自己的計畫進行,得到的回報是否值得。

結論

越早開始做好財務規劃,對未來絕對更有幫助,種一棵樹最好的時機是十年前,第二好的時機,是現在。

只要用國小程度的試算表,就能夠體會到複利這個世紀第八大奇蹟的威力,來試試看吧!

使用說明

- 最簡單的用法,填入三個藍色數字即可,分別對應年報酬率、年存金額、起始年齡。

- 可自行更改每年的存錢金額,總金額也可以在儲存格公式後進行加減。

- 預設表格為起始年齡往後四十年,可自行增減。

毋須登入的網頁版本歡迎使用看看!

提醒

實際上最困難的部分,是以下幾點:

- 規劃自己該用什麼樣的資產配置(雞蛋不能放在同個籃子裡)。

- 留好預備金,永遠幫自己找好退路。

- 用不影響正常生活的錢做投資。

- 金錢是讓人有選擇的自由,而不是滿足無限的欲望。

希望每個人都能過上自己嚮往的生活。

發表留言

本篇留言/ 0 則

載入中...